央行宣布大消息!支付宝、微信支付都得做这件事!

8月4日,央行下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,并给出了最终时间,2018年6月30日,届时所有网络支付业务全部通过网联平台处理。

网联即非银行支付机构网络支付清算平台,网联模式在国际范围内并无先例。业内人士表示,网联这一专为第三方支付机构服务的支付清算平台的成立,凸显了监管部门加强对第三方支付机构资金流向等监管的决心。

首先,大家可能不大清楚,什么是网联。

解释一下,“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

那么问题来了,央行为什么要搞网联。我们拿支付宝当例子解释一下。

2004年支付宝成立。支付宝不是第一家第三方支付公司,但用户可以在支付宝开立账户,里面可以存钱。

根据监管要求,这些钱受到高度监管,支付宝要把它存管到银行。

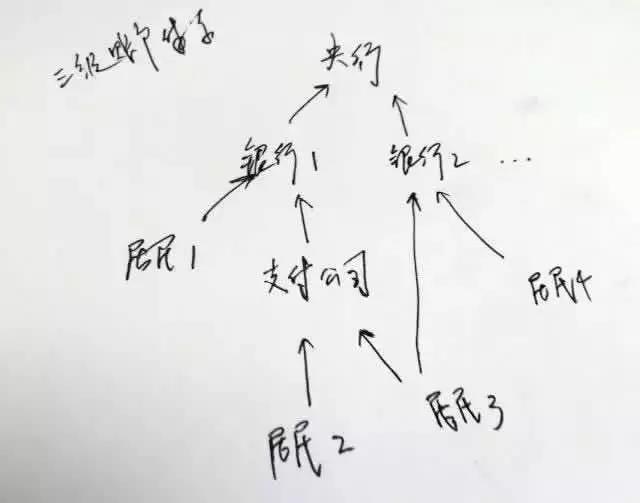

于是,用户在支付公司开立虚拟账户。用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。大致的结构如下:

首先,大家可能不大清楚,什么是网联。

解释一下,“网联”的全称是“非银行支付机构网络支付清算平台”,指要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

那么问题来了,央行为什么要搞网联。我们拿支付宝当例子解释一下。

2004年支付宝成立。支付宝不是第一家第三方支付公司,但用户可以在支付宝开立账户,里面可以存钱。

根据监管要求,这些钱受到高度监管,支付宝要把它存管到银行。

于是,用户在支付公司开立虚拟账户。用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。大致的结构如下:

后来,支付宝跟很多银行建立合作关系,在各行开有账户。于是,它就具备了跨行清算的功能。

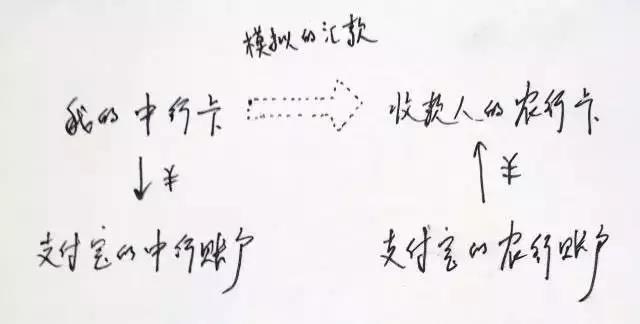

比如,我用支付宝做一次跨行转账,从中行向收款人(可以是自己)的农行汇款。那么,只要从我的中行卡转到支付宝开在中行的账户,然后支付宝再把它存在农行的钱,汇至收款人的农行账户上。以此,支付宝用两笔同行转账,“模拟”了一次跨行汇款(下图虚线部分),用不着央行的清算账户。

比如,我用支付宝做一次跨行转账,从中行向收款人(可以是自己)的农行汇款。那么,只要从我的中行卡转到支付宝开在中行的账户,然后支付宝再把它存在农行的钱,汇至收款人的农行账户上。以此,支付宝用两笔同行转账,“模拟”了一次跨行汇款(下图虚线部分),用不着央行的清算账户。

我们把这种“清算”模式称为“反接”,即支付公司在无数个银行开设有账户(伞形),就能够实现跨行清算。准确地讲,这根本就不是真正意义的清算,而是绕开了清算。央行主办和主管的多个清算体系,在这一模式下,都不再被需要。

银联领导将其称为“过顶传球”(OTT,Over The Top),刘慈欣在《三体》里则称之为“降维攻击”,总之是指一种全新的方法,不用正面对撞,就完胜了……

但是,“反接”模式下,会有些新的问题。比如,这本质上是一笔汇款人从中行卡向收款人的农行卡汇款的行为,但是,只要做些技术处理,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,类似于从支付宝账户提现,或向支付宝账户充值,银行和央行根本无从辨别,这是一笔跨行汇款。这大大提升了反洗钱等监管的难度,也加大了央行掌握资金流动性的难度。

总之,“反接”模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来很大困难。

不仅如此,这一模式也被不法分子利用,成为洗钱、套现获利、盗取资金的温床。

虽然此前央行一直在加大对第三方支付公司的监管,但这种反接清算模式一直屡禁不绝。由于支付公司的使用场景主要集中在互联网支付、手机互联网支付等小额领域,潜在风险并不可怕。但随着支付公司开始进军线下支付(O2O)市场,虚拟账户的使用场景大幅扩大,风险问题渐渐地不能回避了。

央妈最终祭出网联大杀器,杜绝反接模式的时刻,央妈的最终目标,是把清算系统牢牢掌握在自己手中,以便履行她的各项金融职责。

银联领导将其称为“过顶传球”(OTT,Over The Top),刘慈欣在《三体》里则称之为“降维攻击”,总之是指一种全新的方法,不用正面对撞,就完胜了……

但是,“反接”模式下,会有些新的问题。比如,这本质上是一笔汇款人从中行卡向收款人的农行卡汇款的行为,但是,只要做些技术处理,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,类似于从支付宝账户提现,或向支付宝账户充值,银行和央行根本无从辨别,这是一笔跨行汇款。这大大提升了反洗钱等监管的难度,也加大了央行掌握资金流动性的难度。

总之,“反接”模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来很大困难。

不仅如此,这一模式也被不法分子利用,成为洗钱、套现获利、盗取资金的温床。

虽然此前央行一直在加大对第三方支付公司的监管,但这种反接清算模式一直屡禁不绝。由于支付公司的使用场景主要集中在互联网支付、手机互联网支付等小额领域,潜在风险并不可怕。但随着支付公司开始进军线下支付(O2O)市场,虚拟账户的使用场景大幅扩大,风险问题渐渐地不能回避了。

央妈最终祭出网联大杀器,杜绝反接模式的时刻,央妈的最终目标,是把清算系统牢牢掌握在自己手中,以便履行她的各项金融职责。

本网站已支持IPV6访问

本网站已支持IPV6访问